노후 준비, 누구나 중요하다는 걸 알지만 막상 시작하기 쉽지 않습니다.

특히 사회초년생이나 20~30대는 여유 자금이 부족해 ‘적은 돈으로 시작해도 될까?’ 하는 고민을 많이 하죠.

오늘은 연금저축계좌에 월 10만 원씩 20년간 적립했을 때 실제로 얼마를 모을 수 있는지 계산해 보겠습니다.

2. 기본 가정

- 월 납입액: 10만 원

- 납입 기간: 20년 (240개월)

- 연 수익률 가정: 0%, 3%, 5%, 7%

- 복리 기준

이렇게 4가지 경우의 수를 놓고 실전 계산을 진행합니다.

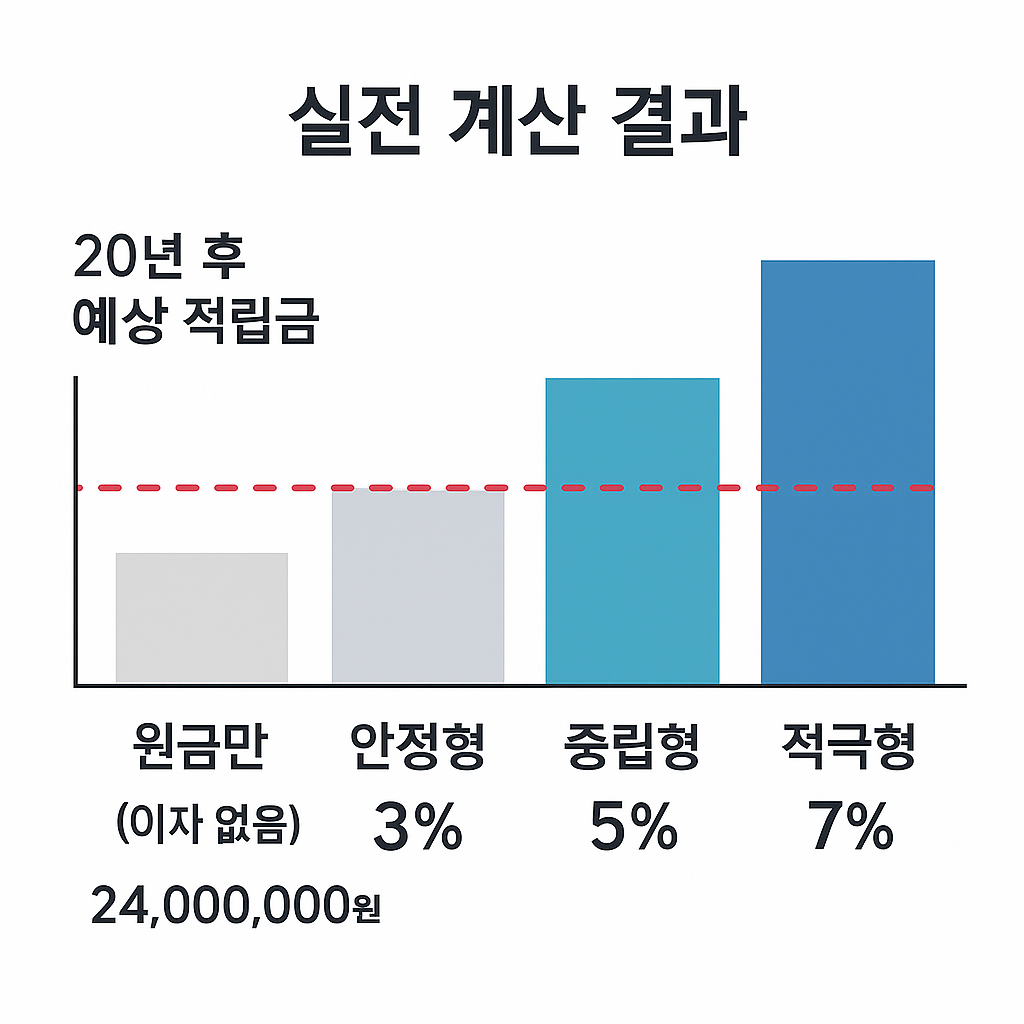

3. 실전 계산 결과

| 원금만 (이자 없음) | 24,000,000원 | 0% | 24,000,000원 |

| 안정형 | 24,000,000원 | 3% | 약 32,700,000원 |

| 중립형 | 24,000,000원 | 5% | 약 41,000,000원 |

| 적극형 | 24,000,000원 | 7% | 약 52,000,000원 |

같은 원금 2400만 원을 납입해도 운용 성과에 따라 최대 2배 이상의 차이가 발생합니다.

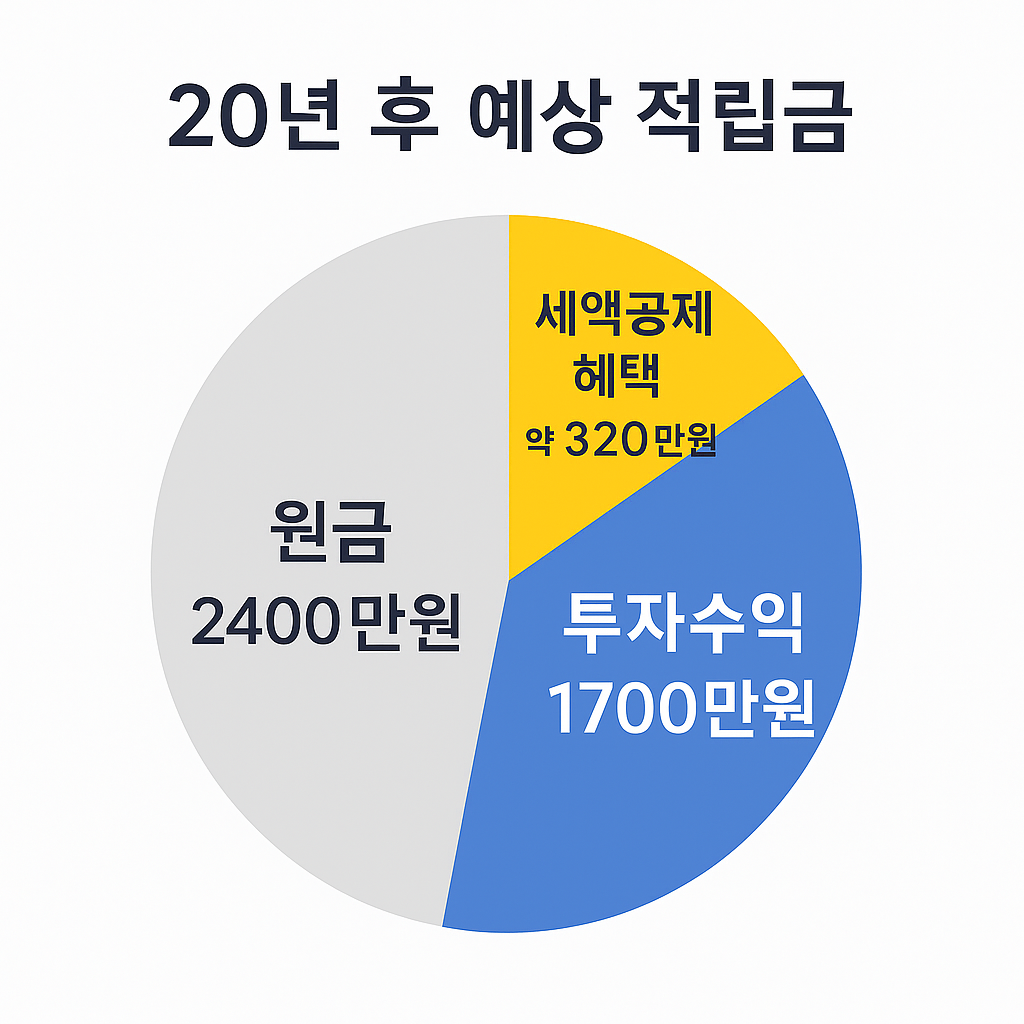

4. 세액공제 혜택까지 고려하면?

연금저축의 진짜 매력은 세제 혜택입니다.

- 연 소득 5500만 원 이하: 최대 16.5% 공제

- 연 소득 5500만 원 초과: 최대 13.2% 공제

즉, 매년 120만 원을 납입하면 약 16만 원 정도를 세금 환급으로 돌려받을 수 있습니다. 20년간 누적하면 300만 원 이상의 추가 혜택이 생깁니다.

5. 시간에 따른 성장 곡선

복리의 힘은 시간이 지날수록 눈에 띕니다. 초반 5년은 원금 증가 속도가 크지만 이자가 미미합니다. 하지만 15년, 20년을 넘어가면 이자 부분이 가파르게 커집니다.

6. 마무리

“월 10만 원, 커피값 아끼는 정도의 돈으로 과연 노후를 준비할 수 있을까?”라는 질문에 대한 답은 “충분히 가능하다” 입니다. 단순 저축만 해도 원금은 쌓이고, 수익률이 붙으면 효과는 더 커집니다. 여기에 세액공제 혜택까지 고려하면 체감 수익은 훨씬 커지죠.

중요한 건 큰돈을 한 번에 넣는 것이 아니라, 작더라도 꾸준히 오래 유지하는 습관입니다. 20년 뒤의 자신에게 선물하는 셈이니까요.

이번 글에서는 연금저축, 월 10만 원으로 20년 뒤 받을 수 있는 금액을 실전 계산으로 살펴봤습니다.

연금저축은 장기 투자와 세액공제를 동시에 챙길 수 있는 효율적인 재테크 수단입니다.

더 많은 연금저축 계산법, 노후 준비 전략, 장기 투자 재테크 정보는 이 블로그에서 확인해보세요.

'금융💰' 카테고리의 다른 글

| AI 활용으로 월 매출 2배 🚀 소상공인이 당장 써먹을 수 있는 실전 꿀팁 5가지 (2) | 2025.09.15 |

|---|---|

| 청년미래적금 2026년 6월 출시! 📅 3년 만기·최대 2,200만 원 모으는 법 (2) | 2025.09.12 |

| 청년도약계좌 vs 청년희망적금 ⚡ 뭐가 더 유리할까? (2) | 2025.09.12 |

| 월 30만 원으로 시작하는 ETF 투자, 1년 뒤 예상 수익은? (2) | 2025.09.04 |

| 내 퇴직금은 얼마일까? 💰 월급·근속연수별 퇴직금 계산법 & 계산표 공개 (0) | 2025.08.31 |